软件能治病?对于大多数非专业人士来说,这个概念是匪夷所思的事情。2013年,位于美国马里兰州的数字健康公司 Welldoc 的BlueStar上市,它是第一个作为处方药通过FDA审批的移动APP。其帮助人们记录血糖、血压、药物、活动、饮食和体重,并进入美国医保体系。这个软件可以帮助糖尿病患者降低糖化血红蛋白(HbA1c)(常用于诊断和监测糖尿病的指标),比单独使用传统药物效果更好。我们称这个软件为数字疗法(DTx)。数字疗法(DTx)是基于证据,由高质量的软件程序驱动,通常用于提供预防,管理或治疗医学上的疾病,可以独立使用,也可与传统药物、医疗设备等配合使用。仅仅在过去的十年中,DTx 产品在许多复杂和具有挑战性的疾病的患者管理中表现出显著的优势,尤其是在心理健康领域。随着新冠疫情带来的焦虑和抑郁继续损害着人们的心理健康,数字疗法 (DTx) 比以往任何时候都更加重要。本观察通过从全球临床试验、产品创新路径、监管和投资的角度,和广大创业者分享全球最新进展,促进中国数字疗法 (DTx)的创新和投资。

全球临床进展

全球数字疗法(DTx)的临床试验从2013年后就保持三位数的增长,美国是全球数字疗法(DTx)研发最活跃的地区,中国在近年也开始发力数字疗法。数字疗法(DTx)主要集中在精神心理疾病和中枢神经疾病领域。

根据美国临床数据库( ClinicalTrials.gov )显示,数字疗法(DTx)的临床实验在2015年新增270例,到2019年增长到577例。因为疫情的影响,2020年提交的例数有所回落,为515例,但在2021年,基于全球蔓延的新冠疫情影响和风险投资的加持,截止9月份,合计增加了643例,如下图所示:

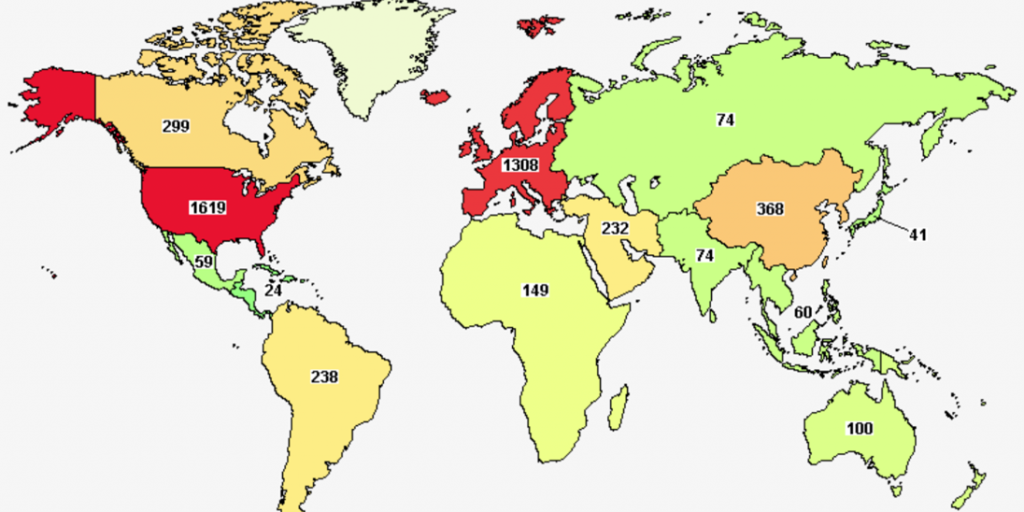

截止2021年9月,全球共有4502例基于数字疗法(DTx)的临床研究。美国本土的临床研究为1619例,占比35.9%,是全球数字疗法(DTx)研发最活跃的地区。欧盟为1308例,占比29%, 紧随美国之后。东亚地区为368例,占比8.17%,排在全球第三位,其中,中国157例,台湾地区88例,香港42例,韩国70例,日本41例。全球分布如下图所示:

按照临床试验实施阶段来划分,已经完成2034例,占比45%;正在进行的1704例,占比37.8%;状态无更新的458例,占比10%;终止研究的201例,占比4%;撤回85例。

按照临床病种来划分,数字疗法(DTx)在精神心理领域的临床最多,一共3080例,占比68%;排在第二位的是中枢神经系统疾病,一共496例,占比为11%;位居第三的是皮肤病方面的临床,合计468例;排在第四位的是脑部疾病,共461例。数字疗法(DTx)在心血管疾病、疼痛管理、免疫系统方面都有超过200例的临床研究。在精神心理领域,精神紊乱和精神障碍的临床数量最多,分别达到767和766例,认知障碍和认知功能障碍395例,抑郁管理201例。如下图所示:

产品创新路径

数字疗法(DTx)的产品研发比传统药物或者医疗设备更具备挑战性。在众多可能的应用场景假设成立后,高质量的产品研发需要用AI技术在复杂的场景下针对不同使用者的年龄阶段、性别、甚至特殊工作背景,以及不同认知行为的交互中找到“靶点”。同时,要求DTx能够实时的证明其效果,并且必须符合网络和数据安全规定。初创企业在决定进入这个领域之前,要客观的评价是否具备上述能力。

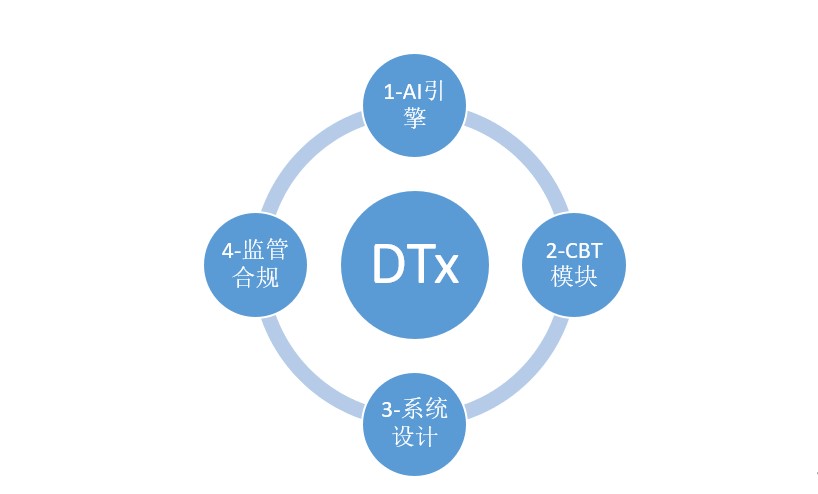

根据生物物理学Oliver Fleetwood博士和企业家 John Drakenberg Renander创办的数字疗法(DTx)研发平台Alex Therapeutics的建议,数字疗法(DTx)的产品研发首先建立能足够模拟在特定适应症基础上进行优化和解决未来问题的算法,这个工作一般需要海量的数据进行机器学习(Machine Learning)才能够完成。其次要模仿精神心理专家的治疗经验,这些经验必须以效果为基础并且有证据支持的成熟治疗方法,目前主要使用的是认知行为疗法(CBT)。与此同时要以用户的反馈为依据,在患者体验、教育和使用技巧方面提供支持,确保友好体验,增加依从性。和传统软件设计不同的是,还需要考虑网络和数据安全、个人隐私和有效性。监管合规是最复杂的部分,产品研发需要事先考虑各地区正在缓慢完善的监管体系。如下图所示:

根据非盈利组织数字疗法联盟( Digital Therapeutics Alliance)给出的原则框架,数字疗法(DTx)的产品根据主要目的一般会分为治疗疾病、管理疾病和改善健康(预防)三类,三类产品都必须要有临床数据证明和持续性的数据支持,另外还需要监管机构或国家指定的机构进行功效和安全性验证。三类产品中,治疗类的必须经医生处方才可使用,管理和改善健康类的处方或非处方均可。但是这些看起来简单的要求,在现实中比传统药物和医疗设备研发更复杂。Pear Therapeutics 的首席执行官 Corey McCann 博士认为,和传统药物的二元化研发路径不同的是,数字疗法(DTx)涉及复合学科的问题,你不但需要精神心理专家的理论和实践基础,也需要人工智能方面的专家,在软件开发、产品开发、临床试验设计、质量管理系统、设备监管、网络安全等方面以端对端和跨职能协作的方式来完成产品研发。

Click Therapeutics 的首席战略官 Austin Speier认为,很多初创团队很急切的进入这个领域并试图在这条路线上走捷径,他们过分依赖于现有数据或现有产品中的不足来制定数字疗法(DTx)的研发路径,但是这样的决策会被患者群体的体验和实时动态的监管体系迎头痛击,因为我们需要让行为科学家、临床医生、神经科学家在产品研发中发挥作用,需要大家非常有条理和系统的进行协作,需要在知识资产上进行大量的投资,而不是冲找疾病本身去。

比如,首批批准的疗法中:美国Pear therapeutics用于治疗非阿片类药物使用障碍的 reSET 和用于治疗阿片类药物使用障碍的 reSET-O。reSET 应用程序与面对面咨询结合使用可以提高戒断率和治疗依从性。在使用 reSET 应用程序的患者中,40.3% 的患者在研究结束时戒烟,而在未使用该应用程序的对照组中,这一比例为 17.6%;在reSET-O的临床研究中,82%接受丁丙诺啡联合reSET-O治疗的患者在 12 周时仍能继续接受治疗,而单独接受丁丙诺啡治疗的患者中这一比例为 68%。(这句话应该是想证明上一句戒断率和依从性?)。Somryst于2020年11月被推出,作为一种数字疗法,已被证明可以改善慢性失眠的症状。英国的一项研究表明 Sleepio不仅可以改善失眠,还可以改善抑郁个体的睡眠和心理健康。在临床研究中,与对照组相比,使用 Sleepio 可改善 76% 的失眠和48%的抑郁症状。2020年6 月,FDA 批准EndeavorRxTM(AKL-T01)作为多动症(ADHD)儿童的处方药。EndeavorRx对 600多名儿童进行了5项临床研究,这些研究表明该数字疗法改善了ADHD儿童注意力的客观测量指标。有三分之一的儿童在治疗四周后至少有1项客观指标达到正常值。大约一半受试儿童的父母发现孩子在治疗1个月后发生了具有临床意义的日常行为改善;在完成第二个月的治疗后,增加到 68%。

监管和合规

从美国FDA 推动创新监管模式(Pre-cert pilot program)到德国建立DiGA,数字疗法逐渐在医疗健康生态系统中找到了自己的位置。全球的监管机构在市场的推动下也以鼓励数字疗法(DTx)的态度和加快完善监管审批的工作节奏在推进此类创新。

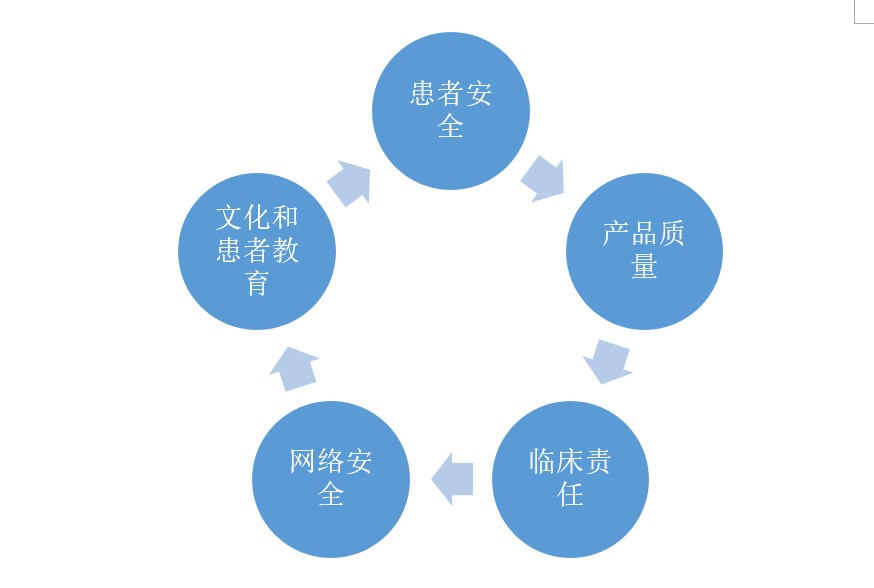

目前全球监管机构对数字疗法(DTx)的审批都基于5大原则,首先需要审查的是患者的安全是否能够得到持续的保障,这是所有数字治疗产品的核心。其次要从产品的有效性方面继续评估,软件作为医疗设备(SaMD)可否证明其能够提供高质量的测试、治疗和交付。第三是在临床上是否能够保障以患者为中心的需求得到满足。第四不仅仅是产品本身,产品交付的所有人是否能够保障网络安全,是否存在保障网络安全的风控机制。最后一个原则是通过持续对患者的检测能够预先把患者变化的需求和文化因素也包含进去。如下图所示:

美国FDA的数字健康中心 (DHCoE) 和放射健康中心 (CDRH)协调整个 FDA 的数字健康工作。2017 年 9 月,FDA 从 100 多家申请人中选出了 9 家公司作为数字治疗研发示范项目(Pre certify pilot program)的示范单位,包括苹果Apple、Fitbit、Johnson & Johnson、Pear Therapeutics、Roche、Samsung等公司。参与的公司除了解决应用程序进行迭代改进时审查效率低下的问题之外,把监管的重点放到了公司治理的监管上,而不仅仅是产品本身。FDA在2020 年 9 月更新了在未来推进该计划的时间表,包括医保体系如何承载数字治疗(DTx)的问题。 与此同时,德国的医保体系以非常规的宽容为7000万德国人承担了数字治疗(DTx)的账单。德国联邦药品和医疗器械研究所 (BfArM) 发布了有关数字健康应用程序 (DiGA) 必须经过评估才能获得报销的指南。首先,任何应用程序必须符合欧盟医疗器械指令 (MDD) 下的风险等级 I 或 IIa,或者更重要的是,符合即将出台的医疗器械法规 (MDR)。除了满足 MDD/MDR 标准之外,BfArM 的指南还定义了对安全性和有效性等问题的要求,以及 DiGA 开发人员必须遵照其 DTx 获得批准的时间表。

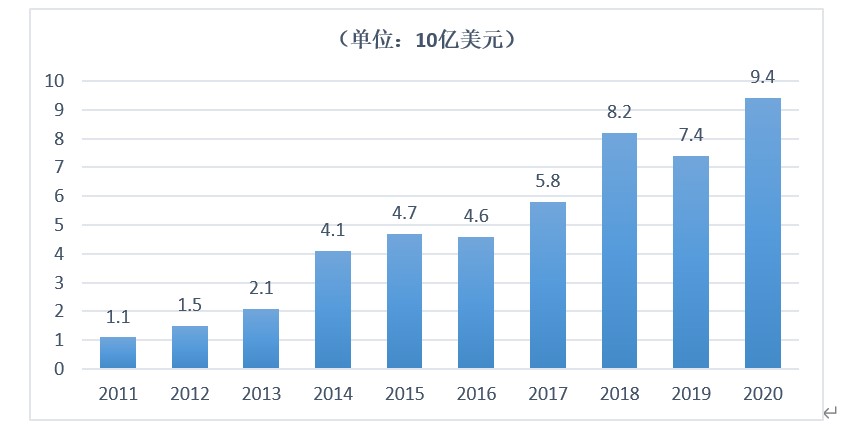

投资

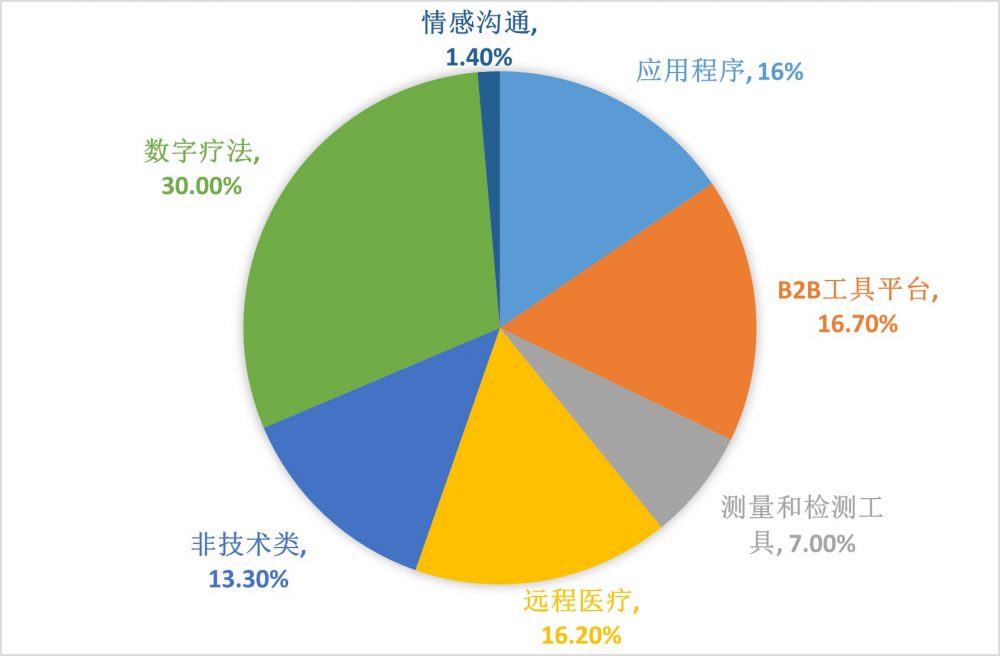

去年,Insider Intelligence 预计 DTx 空间到 2025 年将达到近90亿美元,但其新预测到2025年DTx 将成为一个价值 560 亿美元的全球机会。在接下来的五年中,DTx 公司之间的并购活动和倒闭可能会增加。制药公司也可能成为 DTx 供应商的积极收购者,而大型并购是市场成熟和未来增长的关键标志。 那些选择不加入 DTx 潮流的公司可能会错过一个巨大的机会——不抓住机会与 DTx 供应商建立联系的制药公司和医疗设备制造商有可能将市场份额输给新兴竞争对手。最近几年的投资如下图所示。

结语

- 近年来,针对心理健康领域未满足需求的应用领域的 DTx 产品研发的广度和速度都迅速增长,并有望在未来几年呈指数级上升。

- 数字疗法(DTx)的研发最具有挑战的是在跨学科的知识积累中找到能够持续解决患者问题的靶点,这和传统的药物研发的二元式路径截然不同,创业公司需要严肃评估自己在这方面的能力后决定是否进入。

- 数字疗法(DTx)监管的核心在整个产品研发、销售和交付的全过程,而不仅仅是产品的安全性和有效性本身,这样的监管方式决定了创业公司的高投入。

- 我们认为数字疗法(DTx)在中国市场的潜力将会被逐步挖掘,尤其是在精神心理健康产业。数字疗法(DTx)的逐步普及,是传统治疗方法的必要补充,也是精神心理健康平台类公司逐步标准化解决方案的重要工具。

参考资料

- Patel, N.A., Butte, A.J. Characteristics and challenges of the clinical pipeline of digital therapeutics. npj Digit. Med. 3, 159 (2020). https://doi.org/10.1038/s41746-020-00370-8

- Digital Therapeutics Alliance. https://dtxalliance.org (2020).

- The emerging world of digital therapeutics, Nature, OUTLOOK 25 September 2019

- Build or buy: How should new DTx players be developing their digital treatments? Dave Muoio, MobiHealthNews 2021

- U.S. Food and Drug Administration. Enforcement policy for non-invasive remote monitoring devices used to support patient monitoring during the coronavirus disease 2019 (COVID-19) public health emergency (Revised). (2020).

- Welldoc. https://www.welldoc.com/wp-content/uploads/2019/11/HCP-Reference-Manual-On-line_.pdf (2019)

- National Library of Medicine (NLM) ClinicalTrials.gov

作者